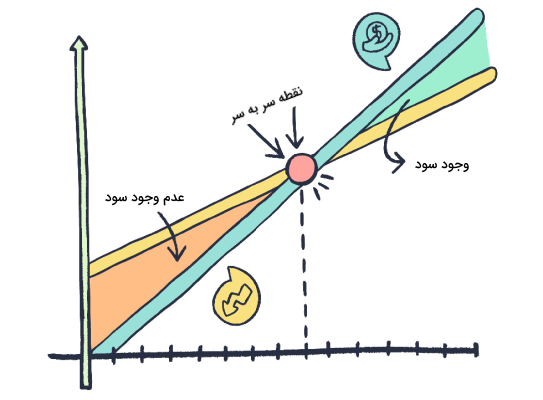

از آنجا كه ارزيابي طرحها در بيشتر اوقات در شرايط عدم اطمينان صورت مي گيرد و از آينده اطلاعي در دست نمي باشد ممكن است در تخمين هاي اوليه دچار اشتباه شود. پروژه پيشنهادي نهايي به هر شكلي كه باشد اجزاي تشكيل دهنده گوناگون آن بايد براي بالا بردن دقت مورد بررسي قرار گيرد. تصميمات مربوط به سرمايه گذاري متأثر از بسياري تحولات سياسي، اجتماعي، اقتصادي و همچنين تغييرات در تكنولوژي، سطح قيمت ها و قابليت توليد است. لذا براي اينكه تخمين هاي انجام شده با ضرايب اطمينان بالا صورت گيرند بايد معيار تحليل نقطه سربه سري را انجام داد. در تحليل هزينه- فايده و ارزيابي اقتصادي طرحها بعضي مواقع مسائلي پيش مي آيد كه در آنها براي يكي از پارامترها اطلاعات كافي در دست نمي باشد. همچنين ممكن است هدف اين باشد كه كمترين قيمت و مقدار توليد تعيين شود بطوريكه در آن قيمت و مقدار پروژه بتواند بدون در خطر افكندن وضع مالي خود به فعاليت ادامه دهد. در اين گونه موارد از روشي استفاده مي شود كه در اصطلاح اقتصادي تحليل نقطه سربه سر گفته مي شود. از ديد فني تحليل نقطه سربه سر تكنيك مهمي است كه جهت مطالعه روابط بين هزينه ها، درآمد و سود به كار مي رود و طبق تعريف نقطه سربه سر نقطه اي است كه درآن بهره برداري از طرح نه سود و نه زيان ايجاد مي كند. به عبارت ديگر تحليل نقطه سربه سري، نقطه اي را تعيين مي كند كه درآن درآمد فروش برابر با هزينه هاي توليد است و بدين ترتيب جهت تجزيه و تحليل اين موضوع كه تغيير حجم محصول چه اثر برسود خواهد داشت مورد استفاده قرار مي گيرد. نقطه سربه سري را مي توان به سه صورت زير محاسبه نمود:روش اول- به صورت سطح توليد يا درصد ظرفيت بهره برداري در اين حالت سطح توليدي تعيين مي شود كه درآن هزينه كل طرح با درآمد كل طرح برابر باشد. نقطه سربه سر در اين حالت به طريق جبري به صورت زير محاسبه مي شود:

كل هزينه ها= كل فروش

TR (Total Revenue)= كل فروش

TC (Total Cost)= كل هزينه ها

P (price)= قيمت محصول

Q (Quantity)= تعداد محصول

TFC (Total Fixed Cost)= كل هزينه ثابت

TVC (Total Variable Cost)= كل هزينه متغير

AVC (Average Variable Cost)= هزينه متغير به ازاء واحد محصول

AC (Average Cost)= هزينه به ازاء واحد محصول

در فرمول فوق نقطه سربه سر از رابطه بين هزينه هاي ثابت و تفاوت قيمت فروش واحد و هزينه هاي متغير واحد تعيين مي شود و سه نتيجه عملي از تحليل نقطه سربه سري در اين حالت حاصل مي گردد. هرقدر هزينه هاي ثابت بالاتر باشد نقطه سربه سر نيز بالاتر خواهد بود. هرقدر تفاوت بين قيمت فروش واحد و هزينه هاي عملياتي متغير بيشتر باشد نقطه سربه سر پايين تر خواهد بود و در اين حالت هزينه هاي ثابت از طريق تفاوت بين قيمت فروش واحد و هزينه هاي متغير واحد سريعتر جذب مي شود. يك نقطه سربه سر بالا نامتناسب است زيرا شركت را در مقابل تغييرات سطح توليد (فروش) آسيب پذير مي سازد.

روش دوم- به صورت سطح درآمد يا فروش

محاسبه نقطه سربه سري براساس ارزش پولي فروش (به جاي حجم فروش) غالبا مفيد است. امتياز اصلي اين روش آن است كه براي مؤسساتي كه توليدات متعددي با قيمت هاي فروش مختلف دارند يك نقطه سربه سري كلي محاسبه مي نمايد. به علاوه اين روش به اطلاعات بسيار محدودي نيازمند است. تنها سه ارزش يعني فروش، هزينه هاي ثابت و هزينه هاي متغير ضروري است. پس در اين حالت سطح درآمدي تعيين مي شود كه درآن سود اقتصادي طرح صفر است. به عبارت ديگر سطح درآمد با توجه به سطح توليد در نقطه سربه سر بصورت زير محاسبه مي شود.

روش سوم- به صورت سطح قيمت محصول در اين حالت سطح قيمتي تعيين مي شود كه در آن درآمد كل طرح مساوي هزينه كل باشد. اين سطح قيمت بصورت زير محاسبه مي شود. تجزیه و تحلیل نقطه سر به سر به منظور تعیین هدفهای فروش در بنگاه های تولید و اقتصادی یکی از تکنیکهایی است که بسیار حایز اهمیت می باشد. نقطه سر به سر یا نقطه ای که واحد تولیدی مقداری را که باید تولید کند و همان تعداد را بر حسب قیمت بازار به فروش برساند که نه سود کند و نه زیان ببرد؛ از آنچا که برای رسیدن به این تعداد لازم است ابتدا واحد تولید کننده هزینه های تولیدی خود را با تفکیک هزینه های متغیر Variable cost و هزینه های ثابت Fixed cost شناسایی کند و با بدست آوردن نرخ فروش محصول خود در بازار از فرمول زیر می تواند تعداد در نقطه سر به سر را بدست آورد.

F

Q = ————–

P – V

· مثال : اگر فرض کنیم هزینه ثابت یک کارخانه -/ 6،500،000 ریال و هزینه متغیر یک واحد کالا -/ 1،800 ریال و قیمت فروش یک واحد کالا -/ 2،950 ریال است می توان از فرمول فوق تعداد در نقطه سر به سر را بدست آورد.

در حقیقت مخرج کسر نشان دهند حاشیه سود است که در نقطه سر به سر برابر است با مقداری که با تقسیم بر هزینه ثایت تعداد در نقطه سر به سر بدست می آید بعنی اگر تعداد بدست آمده در نقطه سر به سر را ضربدر حاشیه سود کنیم برابر خواهد بود با هزینه های ثابت محصول:

حاشیه سود = قیمت فروش یک واحد – هزینه متفیر یک واحد

از آنجایی که بنگاه های تولید بعضا بیش از یک محصول تولید می کنند؛ نقطه سر به سر برای این بنگاه های اقتصادی کمی پیچیده تر می گردد و دیگر نمی توان از فرمول بالا استفاده نمود.

نقطه سر به سر برای واحد های تولید که بیش از یک محصول تولید می کنند.

علاوه بر اطلاعات نقطه سر به سر بر ای تک محصول « هزینه ثابت؛ هزینه متغیر یک واحد؛ قیمت فروش یک واحد » می بایست حاشیه فروش برای هر محصول را محاسبه نمود و سپس در صد فروش هر یک از محصولات به کل فروش را حساب کرد برای این منظور ستون آخر را ستون جمع اختصاص می یابد و با تقسیم فروش یک واحد از هر محصول به جمع قیمت فروش یک واحد محصولات این در صد معین می گردد.

مرجله بعد بدست آوردن میانگین موزون حاشیه فروش است که با ضرب کردن حاشیه فروش محاسبه شده در در صد فروش هر یک از محصولات به کل فروش تعیین می شود.

حالا CM از مجموع میانگین موزون حاشیه فروش بدست می آید که با استفاده از فرمول زیر تعداد کل محصول در نقطه سر به سر محاسبه می گردد

.

FC

———— =B .E .P

CM

با اعمال در صد فروش هر یک از محصولات به کل فروش به تعداد کل بدست آمده؛ مقدار نقطه سر به سر برای هر محصول مشخص می شود.

برای روشن شدن ذکر یک مثال لازم است.

مثال :

واحد تولیدی سه محصول الف – ب و پ را تولید می کند اطلاعات اولیه بشرح زیر است:

| شرح | محصولات | ||

| الف | ب | پ | |

| قیمت فروش یک واحد | 3,500 | 4,000 | 5,500 |

| هزینه متغیر یک واحد | 1,800 | 2,100 | 2,900 |

| هزینه ثابت | 6,500,000 | ||

مطلوبست محاسبه نقطه سر به سر برای هر یک از محصولات.

روش حل :

جدول یک – محاسبه حاشیه فروش و در صد فروش هر یک از محصولات به کل فروش.

| شرح | محصولات | جمع | ||

| الف | ب | پ | ||

| قیمت فروش یک واحد | 3,500 | 4,000 | 5,500 | 13,000 |

| هزینه متغیر یک واحد | 1,800 | 2,100 | 2,900 | 6,800 |

| حاشیه فروش ( CM ) یک واحد | 1,700 | 1,900 | 2,600 | 6,200 |

| در صد فروش هر یک از محصولات به کل فروش | 27% | 31% | 42% | 100% |

| هزینه ثابت | 6,500,000 |

جدول دو – محاسبه میانگین موزون حاشیه فروش یا CM

| محاسبات | محصول | |||

| 458 = | 27% | * | 1,700 | الف |

| 585 = | 31% | * | 1,900 | ب |

| 1,100= | 42% | * | 2,600 | پ |

| 2,14۳= | 100% | جمع |

جدول سه – محاسبه نقطه سر به سر کل برای تمام محصولات

| 6,500,000 | FC | ||

| ۳۰۳۴= | ———– | ———— | B .E .P . = |

| 2,142 | CM |

جدول چهار- تعیین نقطه سر به سر به تفکیک هر محصول

| تعداد محصول در نقطه سر به سر | محاسبات | |||

| محصول الف | 817 = | 27% | * | 3,034 |

| محصول ب | 93۳ = | 31% | * | 3,034 |

| محصول پ | 1,284 = | 42% | * | 3,034 |

كاربردها و معايب تجزيه و تحليل نقطه سر به سر و ارائه جدول تجزيه و تحليل

معايب :

الف : خطي بودن در شرايط رقابتي بازارو همچنين در سطوح مختلف توليد قيمت فروش و هزينه هاي متغير و هزينه هاي ثابت متغير هستند در صورتي كه در اين نوع تجزيه و تحليل فرض بر اين است كه قيمت فروش و هزينه هاي متغير واحد محصول در كل سطوح توليد ثابت است . لذا به جاي يك نقطه سر به سر دو نقطه سر به سر به وجود مي آيد. كه حداكثر سود جايي است كه بيشترين فاصله مابين منحني درامدكل و منحني هزينه كل بوجود آيد يا شيب منحني درامد كل برابر شيب منحني هزينه كل شود. MC=MR

ب: نبود شرايط اطمينان

در عمل نميتوان بطور دقيق مبالغ هزينه ها و درآمدها را پيش بيني كرد درصورتي كه در اين تجزيه و تحليل فرض بر تخمين دقيق هزينه ها و درآمدها است. پ: طبقه بندي هزينه ها در عمل هزينه ها علاوه بر ثابت و متغير شامل هزينه هاي نيمه متغير يا نيمه ثابت هم هست اما در اين تجزيه و تحليل فرض بر داشتن هزينه هاي ثابت و هزينه هاي متغير است . ت: كوتاه مدت بودن تجزيه و تحليل نقطه سربه سر با توجه به اينكه در بلند مدت ظرفيت ها و حجم بازار و سهم شركت از بازار و عوامل ديگر تغيير مي كند اين تجزيه و تحليل فقط براي مدت كوتاهي ميتواند قابل استفاده باشد. ث : يك نوع محصول در اين نوع تجزيه تحليل فرض است كه شركتها تنها يك نوع محصول توليد ميكنند در صورتي كه در واقع تنها شركتهاي كمي هستند كه يك نوع محصول توليد مي كنند . لذا بايد نقطه سربه سر تركيبي چند محصوله محاسبه گردد. به شرطي كه تركيب فروش انواع محصولات ثابت بماند(يعني مثلا كالاي A 30% و كالاي B 70% از كل فروش شركت باشد) مي توان از تجزيه تحليل نقطه سربه سر با محاسبه حاشيه سود موزن يا نسبت حاشيه سود موزون استفاده كرد.

حاشيه سود موزن = حاشيه سود محصولات * درصد فروش محصولات

نسبت حاشيه سود موزون = درصد فروش محصولات * نسبت حاشيه سود محصولات

مبلغ فروش هر محصول در نقطه سربه سر = درصد هر محصول * sB

SB=FC/نسبت حاشیه موزن

جدول عوامل مختلف در تجزیه و تحلیل نقطه سر به سر با ثابت در نظر گرفتن عوامل دیگر

| عامل | تغییرات | نسبت حاشیه سود | نقطه سربه سر | سود | حاشیه ایمنی |

| قيمت فروش محصول | افزايش | افزايش | كاهش | افزايش | افزايش |

| كاهش | كاهش | افزايش | كاهش | كاهش | |

| هزينه هاي متغير هر واحد محصول | افزايش | كاهش | افزايش | كاهش | كاهش |

| كاهش | افزايش | كاهش | افزايش | افزايش | |

| هزينه هاي ثابت | افزايش | بي تاثير | افزايش | افزايش | افزايش |

| كاهش | بي تاثير | كاهش | كاهش | كاهش | |

| حجم فروش | افزايش | بي تاثير | بي تاثير | افزايش | افزايش |

| كاهش | بي تاثير | بي تاثير | كاهش | كاهش |

مفهوم حاشيه ايمني و نقطه سربه سر نقدي

مفهوم حاشيه ايمني به مابه التفاوت فروش واقعي يا بودجه اي و فروش در نقطه سربه سر حاشيه ايمني ميگويند

نسبت حاشيه ايمني = فروش واقعي – فروش در نقطه سر به سر / فروش واقعي

(S-SB)/S

نسبت حاشيه سود = نسبت سود عملياتي به فروش/ نسبت حاشيه ايمني

نسبت سود عملياتي به فروش = نسبت حاشيه سود * نسبت حاشيه ايمني= سود قبل از بهره و ماليات / فروش

1-(VC/S)*(S-SB)/Sنسبت سود عملياتي به فروش

نقطه سر به سر نقدي : نقطه اي كه در آن نقطه درآمد كل با كل هزينه هاي نقد برابر ميباشد. مهمترين هزينه غير نقدي استهلاك است كه در اين معادله از هزينه هاي كل كسر ميشود.

نسبت حاشيه سود/(استهلاك- هزينه هاي ثابت)=CB

شركتها ممكن است حتي اگر پايين تر از نقطه سربرسر فعاليت كنند با وجود زيان باز چون بالاتر از نقطه سربه سر نقدي باشند به عمليات خود ادامه دهند ولي نقطه سر به سر نقدي نقطه اتمام كار شركت است.